Antwort Wann beginnt der Zinslauf beim Finanzamt? Weitere Antworten – Wann beginnt Zinslauf Finanzamt

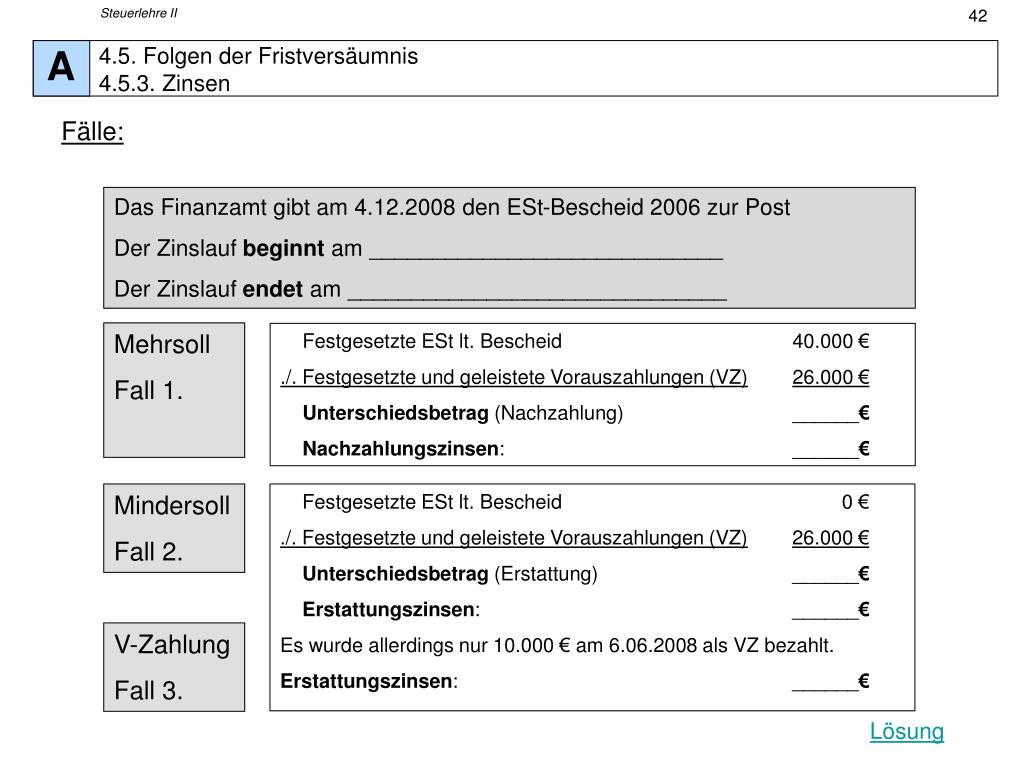

Der Zinslauf beginnt am 1. April 2020 (15 Monate nach Ablauf des Kalenderjahres 2018). Er endet mit Zugang des Steuerbescheides am 12. Oktober 2021. Er endet mit Bekanntgabe des Steuerbescheides am 11. Oktober 2021.Das Finanzamt zahlt dir zusätzlich zu deiner Steuererstattung einen Bonus in Form von Zinsen – jedoch erst, nachdem ein zinsfreier Zeitraum verstrichen ist. Die Berechnung der Zinsen beginnt 15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist, nach der sogenannten Karenzzeit.Der Zinslauf beginnt 15 Monate nach Ablauf des Kalenderjahrs, in dem die Steuer entstanden ist ( § 233a Abs. 2 Satz 1 AO ), und endet mit der Fälligkeit der Steuererstattung, spätestens nach 4 Jahren ( § 233 Abs.

Wann beginnt Zinslauf Einkommensteuer 2017 : Gemäß § 233a Abs. 2 Satz 1 AO beginnt der Zinslauf der Verzinsung von Steuernachforderungen und Steuererstattungen 15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist (allgemeiner Zinslauf).

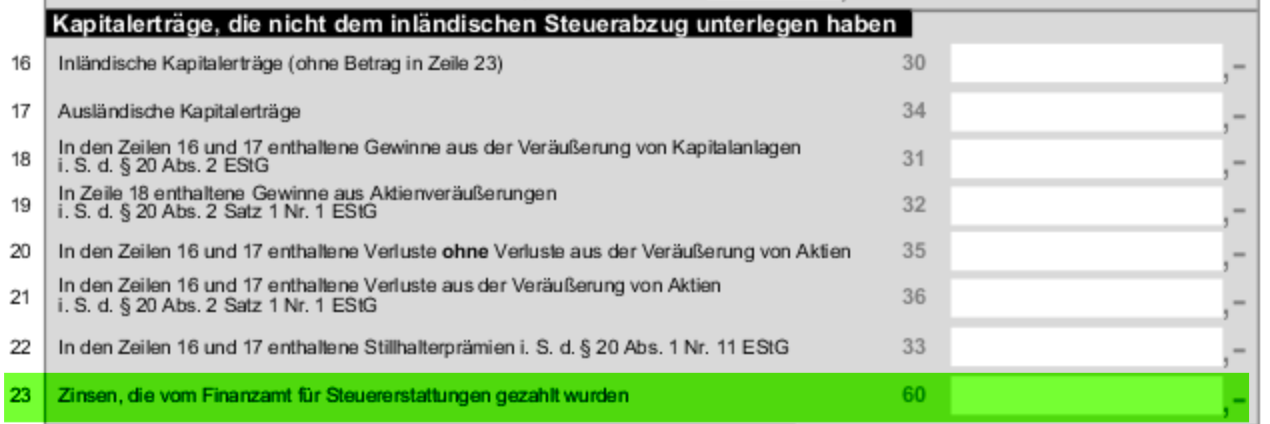

Wann lohnt es sich die Anlage KAP ausfüllen

Außerdem lohnt sich die Anlage KAP, wenn dein Grenzsteuersatz der Einkommensteuer unter dem pauschalen Abgeltungsteuersatz von 25% liegt. In diesem Fall kommt eine sogenannte Günstigerprüfung in Frage, bei der deine Kapitalerträge mit einem niedrigeren Steuersatz versteuert werden.

Werden Zinsen automatisch dem Finanzamt gemeldet : Banken führen die fällige Abgeltungssteuer automatisch an das Finanzamt ab. Mit einem Freistellungsauftrag bleiben Kapitalerträge wie Zinsen, Dividenden, Kursgewinne aus Aktienverkäufen, Bankeinlagen, Anleihen, Fonds und Zertifikate bis zur Höhe des Sparerpauschbetrags steuerfrei.

Nachzahlungszinsen können außerdem entstehen, wenn Steuerzahlungen versäumt wurden, die eigentliche Steuererklärung jedoch pünktlich erfolgte. Für die eingeforderten Nachzahlungen fallen ebenfalls Zinsen an. Der Zinssatz für die Nachzahlungen beläuft sich auf 6% jährlich.

Nachzahlungszinsen können außerdem entstehen, wenn Steuerzahlungen versäumt wurden, die eigentliche Steuererklärung jedoch pünktlich erfolgte. Für die eingeforderten Nachzahlungen fallen ebenfalls Zinsen an. Der Zinssatz für die Nachzahlungen beläuft sich auf 6% jährlich.

Welches Datum zählt bei der Umsatzsteuer

Die Umsatzsteuer wird dann für die nächste Periode angemeldet. Bei einer eingehenden Rechnung, bei der die Lieferung oder Leistung erst im nächsten Jahr oder Quartal erbracht wird, wird das Rechnungsdatum verbucht. Der Vorsteuerabzug wird dann in der nächsten Periode angemeldet.Die Verzinsung beginnt gem. § 233a Abs. 2 Satz 1 AO im Regelfall 15 Monate nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist, sog. Karenzzeit.Verjährungsfristen spielen in vielen Rechtsbereichen eine wichtige Rolle. Die wichtigsten im Steuerrecht sind die Festsetzungs- und Zahlungsverjährung. Bei der Einkommenssteuer hat das Finanzamt vier Jahre Zeit, den Steuerbescheid zu erlassen und gegebenenfalls zu ändern. Danach kann es keine Steuern mehr nachfordern.

Sofern Du mit Deinem insgesamt zu versteuernden Einkommen nicht über den Grundfreibetrag von 10.908 Euro im Jahr 2023 (2022: 10.347 Euro, 2021: 9.744 Euro) kommst, musst Du keine Steuern darauf zahlen – auch nicht auf Kapitalerträge.

Was passiert wenn man Kapitalerträge nicht angibt : Steuerbetrug mit nicht versteuerten Einkünften aus Wertpapieren und sonstigen Kapitalanlagen ist angesichts der Möglichkeiten der Steuerbehörden zur Aufdeckung sowie der drastischen Strafen im Steuerstrafrecht ein nicht kalkulierbares Risiko. Wer es eingeht, dem bleibt meist nur der Weg über die Selbstanzeige.

Wann entstehen prozesszinsen : Gemäß § 236 Abs. 1 Satz 1 AO entsteht ein Anspruch auf Zahlung von Prozesszinsen, wenn durch eine rechtskräftige gerichtliche Entscheidung oder auf Grund einer solchen Entscheidung eine festgesetzte Steuer herabgesetzt oder eine Steuervergütung gewährt wird.

Warum kommen jetzt Zinsbescheide vom Finanzamt

Einen Zinsbescheid wird es immer dann geben, wenn sich im Rahmen der Neuberechnung im betreffenden Jahr die Höhe der festzusetzenden Zinsen ändert. Entsteht aber bei einer Neuberechnung ein Betrag von weniger als zehn Euro, wird dieser aus verwaltungsökonomischen Gründen nicht festgesetzt.

Soweit das Finanzamt für festgesetzte und fällige Steuern Stundung gewährt (Stundungsantrag gem. § 222 AO), sind die gestundeten Beträge zu verzinsen. Für die Dauer einer gewährten Stundung von Steuerschulden werden Stundungszinsen berechnet. Für den gleichen Zeitraum fallen dann keine Zinsen gem.Entscheidend ist übrigens nicht das Rechnungsdatum, sondern das Datum der Überweisung. Silke Becker studierte Soziologie, BWL, Pädagogik und Philosophie.

Was zählt Leistungsdatum oder Rechnungsdatum : Ist das Leistungsdatum auf der Rechnung Pflicht Jede Rechnung muss ein Rechnungsdatum beinhalten. Und ja, das Leistungsdatum gehört zu den weiteren Pflichtangaben einer Rechnung. Rechnungen ohne Angabe des Datums für die erbrachte Leistung sind nicht gültig und müssen storniert werden.