Antwort Wann lohnt sich eine elementarversicherung? Weitere Antworten – Wann sollte man eine Elementarversicherung haben

Wann eine Elementarversicherung für Wohngebäude sinnvoll ist

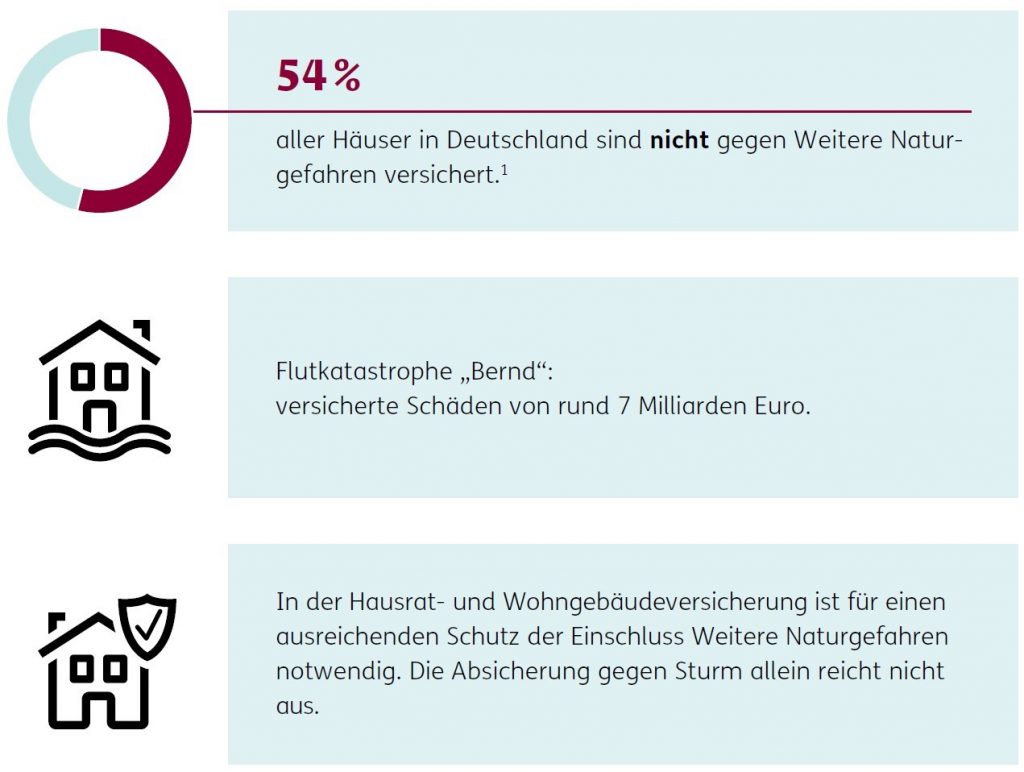

Besondere Relevanz erhält sie, wenn für Ihr Wohngebiet ein konkretes Risiko besteht, etwa in diesen Fällen: Nähe zu einem Berg. Nähe zu einem Fluss oder Binnengewässer. Standort auf einer Bergkuppe oder an einem Hang.In der Regel wird die Elementarschadenversicherung für einen Aufschlag als Zusatzbaustein zur Gebäudeversicherung angeboten. Mit uns können Sie eine Elementarschadenversicherung auch als eigenständige Versicherung abschließen. Dafür zahlen Sie einen pauschalen Beitrag von 110,00 Euro pro Jahr.Schäden, die aufgrund von Naturgewalten am Haus oder an der Einrichtung entstehen, führen oftmals zu finanziellen Belastungen. Im schlimmsten Fall wird das Hab und Gut sogar komplett zerstört. Damit Sie nicht auf den Kosten sitzenbleiben, ist eine Elementarversicherung sinnvoll.

Was zahlt die Elementarversicherung nicht : versicherung zahlt nicht. Sturm, Hagel, Überschwemmung, Erdbeben, Lawinen, Schneedruck und Vulkanausbrüche. Das sind die üblichen Risiken, gegen die eine Elementarschadenversicherung Schutz verspricht.

Ist Starkregen ein Elementarschäden

Dringt Regenwasser zum Beispiel in Wände und Decken ein und beschädigt diese, zählt das als Elementarschaden im Rahmen der Wohngebäudeversicherung.

Wie teuer ist eine Elementarversicherung für ein Einfamilienhaus : So kostet eine Standard-Gebäudeversicherung für ein Einfamilienhaus in normaler Lage und mit Keller etwa 200 Euro im Jahr, bei einer Selbstbeteiligung von 250 Euro. Fügt man eine Elementarversicherung gegen Naturschäden hinzu, steigt die Prämie je nach Anbieter auf bis zu 300 Euro und mehr.

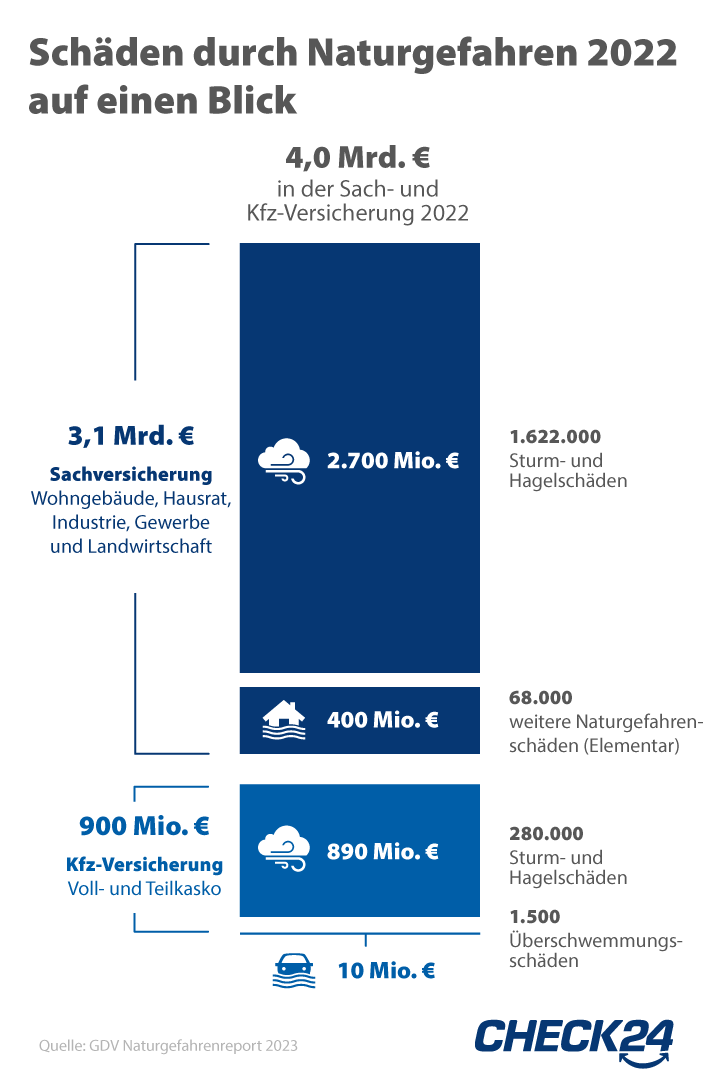

Grundsätzlich deckt die ergänzende Elementarversicherung Schäden ab, die durch Naturkatastrophen wie Erdbeben, Überschwemmungen, Erdrutsche, Erdsenkungen oder Lawinen entstehen. Auch für Schäden, die durch Starkregen oder Hochwasser verursacht werden, kommt die Elementarversicherung auf.

Die Schäden an Haus, Hab und Gut können immens sein. Für Schäden am Haus kommt die Gebäudeversicherung auf, wenn eine Elementarschadensklausel dabei ist. Für Schäden am Inventar des Hauses ist die Hausratversicherung zuständig: Sie zahlt Schäden durch Diebstahl, Sturm oder Brand.

Ist ein Wasserschaden ein Elementarschäden

Zu den Elementarschäden gehören etwa Schäden durch Hochwasser, Sturm, Lawinen oder Hagel. Welche Versicherung für den Schaden aufkommt, hängt davon ab, was beschädigt wurde.Als grobe Faustregel lässt sich festhalten: Kommt das Regenwasser von oben und dringt als Folge eines Sturmschaden ins Haus ein, ist das ein Fall für die Gebäudeversicherung und Hausratversicherung. Läuft das Regenwasser vom überschwemmten Grundstück aus ins Haus, leistet die Elementarversicherung.Elementarschäden entstehen durch bestimmte Natur- und Wetterereignisse, wie Hochwasser oder Starkregen. Schäden am Haus oder Hausrat, die durch solch ein Elementarereignis entstehen, sind in der Wohngebäude- oder Hausratversicherung nicht automatisch enthalten.

Kracht ein Baum infolge eines Sturms aufs eigene Haus, so kommt in der Regel die Gebäudeversicherung für den Schaden auf. Als Sturmschaden wird der umgefallene Baum bei den meisten Versicherern allerdings erst ab Windstärke 8 eingestuft. Manche bieten auch eine Versicherung ohne Mindestwindstärke an.

Wie hoch sollte man sein Haus versichern : Vermieter sollten sich dagegen mit einer Haus- und Grundbesitzer-Haftpflichtversicherung absichern, raten die Experten der Zeitschrift «Finanztest» (Ausgabe 9/2019) in einem Vergleich der Tarife von 365 Anbietern. Sie empfehlen eine Versicherungssumme von mindestens 10 Millionen Euro.

Was kann man sich bei einem Wasserschaden von der Versicherung alles bezahlen lassen : Ist die Immobilie vom Wasserschaden betroffen, deckt die Wohngebäudeversicherung die Kosten für Reparatur und Instandsetzung und weitere Folgeschäden ab. Das umfasst insbesondere Schäden, die am Gebäude oder dessen fest verbundenen Bestandteilen durch den Wasseraustritt aus Sanitär- und Heizungsanlagen entstehen.

Ist ein undichtes Dach ein Versicherungsfall

Ist ein undichtes Dach ein Versicherungsfall Ob ein undichtes Dach als Versicherungsfall gilt, hängt von der Ursache des Schadens und den Bedingungen der Wohngebäudeversicherung ab. Schäden, die durch externe Ereignisse wie Sturm oder Hagel verursacht wurden, sind in der Regel abgedeckt.

Der Kommune obliegt daher eine Verkehrssicherungspflicht. Sie muss stets dafür Sorge tragen, dass von den Bäumen keine Gefahren für andere ausgehen. Fällt dann doch ein Ast, haftet die Kommune, wenn sie den entstandenen Schaden durch regelmäßige Kontrollen hätte verhindern können.Fazit zu Sturmschäden durch Bäume

Stellt sich jedoch heraus, dass Ihr Nachbar seiner Sorgfaltspflicht nicht nachgekommen ist, kommt seine Haus- und Grundbesitzerhaftpflicht ins Spiel. Wird ein Auto durch einen umstürzenden Baum beschädigt, leistet in der Regel die Kaskoversicherung des Fahrzeugbesitzers.

Was deckt die Gebäudeversicherung nicht ab : Nicht versichert sind Schäden durch Niederschläge, wenn Sie Fenster und Türen des Gebäudes offen gelassen haben. Von vielen Gebäudeversicherungen werden außerdem Schäden durch Starkregen, Grund- oder Hochwasser nicht bezahlt. Hierfür gibt es ergänzende Policen, die Elementarschadenversicherungen (siehe Kasten).