Antwort Warum verlangt das Finanzamt eine Sondervorauszahlung? Weitere Antworten – Wie wird das 1 11 Berechnet man 1 11 Sondervorauszahlung

Berechnung der Sondervorauszahlung

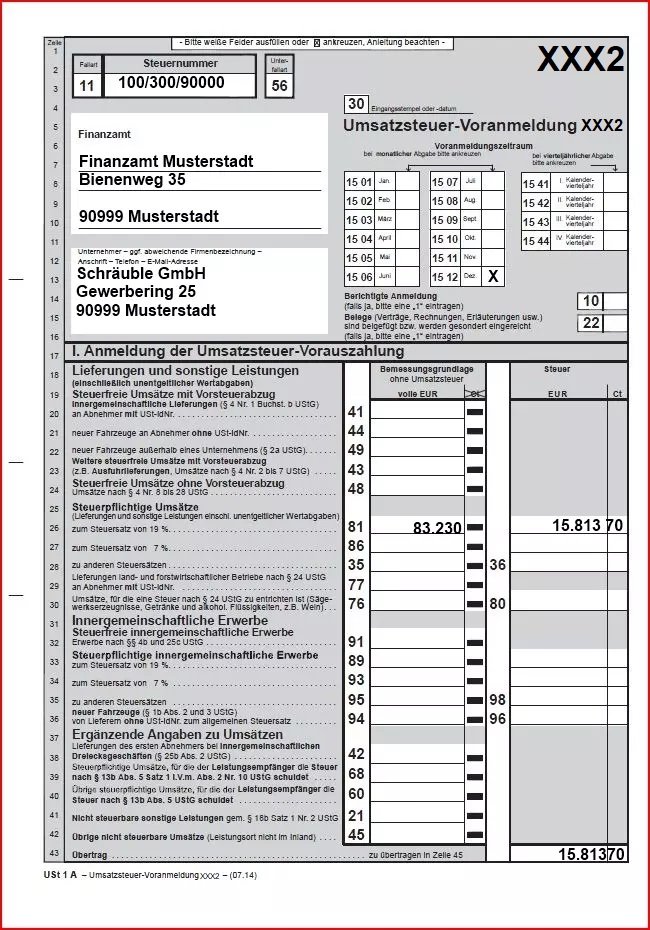

Die Sondervorauszahlung berechnet sich anhand der kumulierten Umsatzsteuer-Voranmeldungen des Vorjahres. Sie beträgt 1/11 dieser Summe. Wurde bereits im Vorjahr eine Sondervorauszahlung geleistet, ist diese aus der Summe der Umsatzsteuervorauszahlungen des Vorjahres herauszurechnen.Die Umsatzsteuer-Sondervorauszahlung leisten Unternehmer, die ihre Umsatzsteuervoranmeldung monatlich beim Finanzamt einreichen und zur Verlängerung der Abgabefrist eine Dauerfristverlängerung beantragen.Die festgesetzte Sondervorauszahlung ist bei der Festsetzung der Umsatzsteuer-Vorauszahlung für den letzten Voranmeldungszeitraum des Besteuerungszeitraums anzurechnen, für den die Fristverlängerung gilt. In dem amtlich vorgeschriebenen Voranmeldungsvordruck ist hierfür eine besondere Zeile vorgesehen (Zeile 67).

Wann Keine Sondervorauszahlung : Unternehmer, die ihre Umsatzsteuer-Voranmeldung vierteljährlich abgeben, brauchen keine Sondervorauszahlung zu entrichten. Hier genügt die Antragstellung. Die Höhe der Sondervorauszahlung beträgt 1/11 der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr.

Wann muss die Sondervorauszahlung bezahlt werden

Die Sondervorauszahlung beträgt 1/11 der Umsatzsteuer-Zahllast des Vorjahres. Soll die Dauerfristverlängerung gleich zu Beginn des Jahres genutzt werden, muss der Antrag mit der Sondervorauszahlung spätestens am 10.2. beim Finanzamt vorliegen und ist bei Bedarf jährlich neu zu stellen.

Wie funktioniert die Sondervorauszahlung : Bei Gewährung einer Dauerfristverlängerung müssen Unternehmer, die zur monatlichen Abgabe der Umsatzsteuervoranmeldung verpflichtet sind, eine Sondervorauszahlung leisten. Die Höhe der Vorauszahlung richtet sich nach der Summe der Umsatzsteuervorauszahlung des Vorjahres und beträgt 1/11 davon.

Führt die Anrechnung der Sondervorauszahlung zu einem Überschuss, wird dieser an den Unternehmer erstattet. Der BFH kommt in seinem Urteil zu einer anderen Betrachtungsweise und ging von anderen Rechtsgrundsätzen aus.

Die Sondervorauszahlung ist bis zum 10. des Monats anzumelden und zu entrichten, der auf den Monat folgt, für den die Fristverlängerung erstmalig gelten soll. Während ihrer Geltungsdauer ist die Sondervorauszahlung jeweils jährlich bis zum 10. Februar anzumelden und zu entrichten.