Antwort Wie wird der Gewinn gebucht? Weitere Antworten – Wie bucht man den Gewinn

Der Buchungssatz lautet: Eigenkapital an GuV-Konto. Oder die Erträge sind höher als die Aufwendungen, bezeichnet als Jahresüberschuss. Wird ein Überschuss erwirtschaftet, wird der Gewinn auf die Haben-Seite des Eigenkapital-Kontos gebucht und das Eigenkapital wächst. Der Buchungssatz lautet „GuV-Konto an Eigenkapital“.Die Gewinn- und Verlustrechnung ist ein Teil der Bilanz und damit Bestandteil der doppelten Buchführung. Betriebswirtschaftlich gesehen ist das GuV-Konto ein Unterkonto des Kontos Eigenkapital, das sich auf der Passivseite der Bilanz findet.Gewinnvortrag buchen

Bleibt ein Restgewinn vom Jahresüberschuss übrig, wird dieser auf das Konto „Gewinnvortrag vor Verwendung“ (Konto 0860, SKR03) gebucht und damit aufs nächste Geschäftsjahr vorgetragen. Verlustvorträge buchen Sie auf das Konto „Verlustvortrag vor Verwendung“ (Konto 0868, SKR03).

Was ist der Gewinn in der GuV : Am Ende des Geschäftsjahres werden sämtliche Konten abgeschlossen und die Salden aller Konten in die Gewinn- und Verlustrechnung gebucht. Die Salden von Aufwandskonten stehen im Soll, die von Ertragskonten im Haben. Aus den Salden von Erträgen und Aufwendungen ergibt sich dann der Gewinn oder Verlust.

Wann wird der Gewinn verbucht

Für Infoniqa ONE 200 gilt der Gewinn/Verlust als verbucht, wenn beide Seiten der Bilanz und Erfolgsrechnung ausgeglichen sind und dadurch kein „unverbuchtes Ergebnis“ mehr ausgewiesen wird.

Wie bucht man richtig : Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

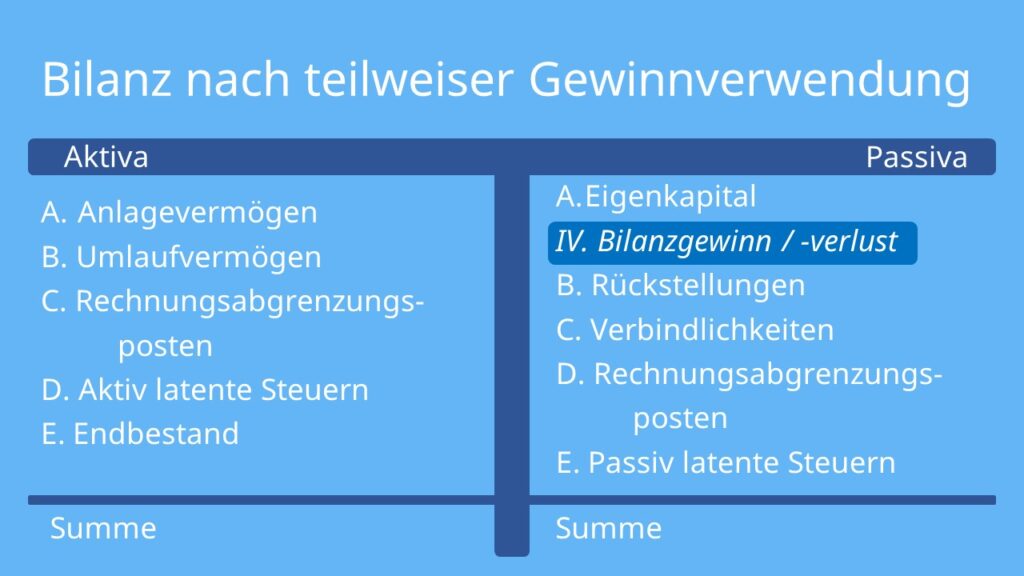

Ein Bilanzgewinn wird auf der Passivseite der Bilanz ausgewiesen, sofern diese nach teilweiser Ergebnisverwendung erstellt wurde. Die Größe, die eine kurzfristige Verbindlichkeit darstellt, ergibt sich aus dem Jahresüberschuss und wird um Einstellungen und Entnahmen aus den Kapital- und Gewinnrücklagen ergänzt.

Laut Definition ist der Gewinnvortrag ist der Gewinn, der am Ende des Geschäftsjahres übrig bleibt. Der Gewinn eines Unternehmens wird am Ende des Geschäftsjahres verteilt. In der Regel gibt es sowas wie einen Gewinnverwendungsbeschluss, der die Verteilung und Verwendung des Gewinns festhält.

Wo wird der Gewinn in der GuV gebucht

Zum Jahresabschluss wird dieses Unterkonto geschlossen (die GuV wird erstellt) und je nach Ergebnis in das Konto Eigenkapital gebucht: Hast du einen positiven Abschluss (Gewinn), wird auf die Haben-Seite des Kontos Eigenkapital gebucht. Ein negativer Abschluss (Verlust) wird auf die Soll-Seite gebucht.Steht der Saldo im GuV-Konto auf der Sollseite, handelt es sich um einen Gewinn, weil die Erträge die Aufwendungen übersteigen. Dementsprechend handelt es sich um einen Verlust, wenn der Saldo im Haben des GuV-Kontos steht, dann übersteigen die Aufwendungen die Erträge.Der Bilanzgewinn steht immer auf der passiven Seite der Bilanz, wenn er positiv ist. Steht er auf der aktiven Seite, ist er negativ.

Die Kontierung erfolgt immer über den Beleg. Das geht nur, wenn der Beleg ordnungsgemäß ausgefüllt ist und alle Pflichtangaben enthält. Die Buchhaltung nummeriert die Belege fortlaufend und ordnet sie nach Belegarten. Es gibt interne und externe Belege.

Was wird im Soll und was im Haben gebucht : Passend dazu heißt es in der Kontoführung: Das Soll erscheint bei Abbuchungen oder sobald der Kontostand im Minus ist. Bei eingehenden Zahlungen oder einem positiven Kontostand taucht das Haben auf.

Ist Gewinn Aktiva oder Passiva : Die Passiva im Detail

Beim Eigenkapital werden Positionen wie zum Beispiel das gezeichnete Kapital, Kapitalrücklagen, Gewinn- oder Verlustvorträge und der Jahresüberschuss zusammengeführt. Beim Fremdkapital stehen dagegen Hypotheken, Darlehen und Verbindlichkeiten.

Wo steht in der GuV der Gewinn

Zum Jahresabschluss wird dieses Unterkonto geschlossen (die GuV wird erstellt) und je nach Ergebnis in das Konto Eigenkapital gebucht: Hast du einen positiven Abschluss (Gewinn), wird auf die Haben-Seite des Kontos Eigenkapital gebucht. Ein negativer Abschluss (Verlust) wird auf die Soll-Seite gebucht.

Man bezeichnet den Gewinnvortrag als den Restbetrag, der nach dieser Verteilung noch übrigbleibt. Dieser wird dann mit ins neue Geschäftsjahr genommen. Er gilt als Teil des Eigenkapitals und muss deshalb als solches in die Bilanz des nächsten Geschäftsjahres übertragen werden.Ein Gewinnvortrag kann jederzeit an die Gesellschafter ausgeschüttet werden. Existiert ein Verlustvortrag, muss dieser zunächst mit den Jahresüberschüssen der Folgejahre ausgeglichen werden. Erst dann ist wieder eine Gewinnausschüttung an die Gesellschafter möglich.

Ist die Gewinnermittlung die GuV : Die Gewinn- und Verlustrechnung (GuV) ist das Verfahren der kaufmännischen Gewinnermittlung. Laut § 242 HGB bildet die GuV zusammen mit der Bilanz den Jahresabschluss.