Antwort Wie zählt man am besten eine Kasse? Weitere Antworten – Wie macht man eine kassenabrechnung

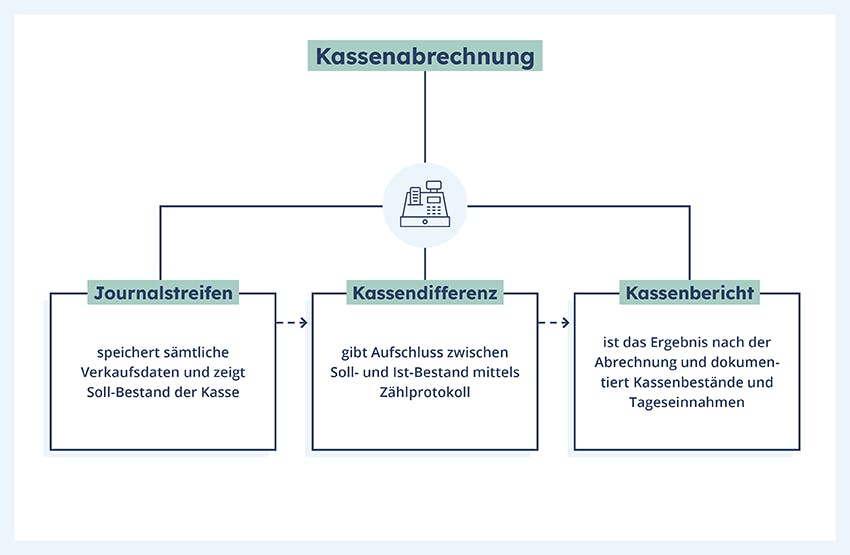

Mit der Kassenabrechnung werden alle Einnahmen und Ausgaben aus der Kasse aufgelistet und in einen Kassenbericht als Ergebnis dokumentiert. Die Kassenabrechnung ist daher der Vorgang zum Erstellen des Kassenberichts. Alle Kassenberichte werden in deinem Kassenbuch aufbewahrt.Ermittlung des Kassenbestands. Falls du eine Registrierkasse oder PC-Kasse benutzt, findest du deinen Soll-Kassenbestand auf dem Journalstreifen. Der Journalstreifen speichert sämtliche Verkaufsdaten des Tages und ermittelt somit automatisch, wie viel Geld sich in deiner Kasse befinden müsste.Ermittlung des Kassenbestands

Der buchhalterische Kassenbestand ergibt sich aus dem Anfangsbestand des Bestandskontos (Kassenbuch) zuzüglich der Einzahlungen und abzüglich der Auszahlungen, die zusammen einen Endbestand ergeben.

Wie fülle ich das Kassenbuch richtig aus : Inhalte eines Kassenbuchs

- das Datum.

- eine eindeutige Belegnummer wie beispielsweise die Rechnungsnummer.

- erklärender Buchungstext wie „geschäftliches Mittagessen“ oder „Briefumschläge“

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Netto-Betrag und Währung der Bareinnahme oder -ausgabe.

Wie oft muss die Kasse gezählt werden

Der Kassenbericht verlangt, dass der Unternehmer bei einer offenen Ladenkasse täglich zum Geschäftsschluss den Inhalt der Kasse exakt zählen muss. Dies gilt sowohl für die Geldscheine als auch für Münzgeld. Die einzelnen Kassenberichte sind für jeden Tag fortlaufend zu nummerieren.

Wie berechnet man die Kassendifferenz : Das ist ganz normal und so kann es sein, dass am Ende des Tages mal mehr oder weniger Geld in der Kasse ist, als eigentlich sollte. Die Differenz zwischen dem Ist- und dem Soll-Kassenstand nennt man Kassendifferenz. Um die Kassendifferenz zu berechnen, ziehst du den Ist-Kassenstand vom Soll-Kassenstand ab.

Das Zählprotokoll ist eine schriftliche Aufstellung der Stücklungen aller Scheine und Münzen und die Addition derselben einer Kasse. Also wieviel 1 Cent-Münzen, 2-Cent-Münzen, 5-Cent-Münzen, 10-Cent-Münzen, 20-Cent-Münzen, 50-Cent-Münzen und 1-Euro und 2-Euro-Münzen in der Kasse waren.

Ergibt die Kassendifferenz einen Fehlbetrag, buchen Sie diesen auf das Konto "Sonstige Aufwendungen, unregelmäßig" 2309 (SKR 03) bzw. 6969 (SKR 04). Haben Sie mehr Geld in der Kasse als nach der Abrechnung sein dürfte, buchen Sie diesen Plusbetrag auf das Konto "Sonstige Erträge, unregelmäßig" 2709 (SKR 03) bzw.

Ist ein Kassenbuch als Excel Tabelle zugelassen

Aufgrund seiner Veränderbarkeit wird das Excel-Kassenbuch nicht vom Finanzamt anerkannt. Sowohl das handschriftliche als auch das per Software geführte Kassenbuch sind jedoch zulässig, da die einzelnen Einträge nicht veränderbar sind.Ein Kassenbericht muss zu jedem Geschäftsvorfall folgende Informationen dokumentieren:

- Datum des Geschäftsvorfalls,

- Belegnummer,

- Buchungtext,

- Betrag und Währung der Einnahme oder Ausgabe,

- zugrunde liegender Steuersatz,

- Umsatzsteuer bzw. Vorsteuer,

- aktueller Kassenbestand.

Seit 2016 gilt die Registrierkassen- und Belegerteilungspflicht für Bareinnahmen. Betriebe sind zur Verwendung einer Registrierkasse verpflichtet, wenn ihre Jahresumsätze 15.000 € und ihre Barumsätze 7.500 € überschreiten. Ausnahmen sind für bestimmte Unternehmensarten und Umsätze möglich.

Als Gewerbetreibender bist du in der Regel ab einem Gewinn von 60.000 € dazu verpflichtet, ein Kassenbuch zu führen. Um dieses korrekt ausfüllen zu können, braucht es einen täglichen Kassenbericht, der Aufschluss über die Bareinnahmen und –ausgaben des Tages gibt.

Wie kann man Minus in der Kasse vermeiden : Jedes Unternehmen regelt die Kassendifferenzen vom Bargeld unterschiedlich. Die Tagesdifferenz sollte aber nicht mehr als 1 Euro betragen. Um zukünftige Differenzen zu vermeiden, können Zahlungen mit Karte Abhilfe schaffen. Deshalb unterstützen immer mehr Geschäfte diese beliebte Bezahlart.

Wie viel Minus darf man in der Kasse haben : Eine Kasse kann nie negativ werden

Einen negativen Kassenbestand darf es nicht geben. Eine Bargeldkasse hat immer einen Mindeststand von Null Cent. Minusbestände sind nicht möglich.

Wie oft muss man die Kasse zählen

Der Kassenbericht verlangt, dass der Unternehmer bei einer offenen Ladenkasse täglich zum Geschäftsschluss den Inhalt der Kasse exakt zählen muss. Dies gilt sowohl für die Geldscheine als auch für Münzgeld. Die einzelnen Kassenberichte sind für jeden Tag fortlaufend zu nummerieren.

Wie viel Bargeld darf ich entgegennehmen Sie dürfen von Ihrem Kunden maximal 3.000 Euro in bar annehmen, unabhängig von der Höhe des Rechnungsbetrages. Diese Regelung gilt für Händler, Freiberufler, Landwirte, Gärtner und VoE.Nach dem Steuerrecht schreiben Sie den Fehlbetrag der Kasse in der Regel als Verlust ab. Wenn sie also ein Kassenmanko feststellen, erfassen Sie dieses in der Steuer als eigene Position. Ein Fehlbetrag fällt hier unter „sonstiger Aufwand“ als unregelmäßige Ausgabe.

Welches Kassenbuch wird vom Finanzamt anerkannt : Welches Kassenbuch wird vom Finanzamt anerkannt Das Finanzamt erkennt ein Kassenbuch an, wenn es den gesetzlichen Vorschriften laut Handelsgesetzbuch (HGB), Abgabenordnung (AO) und den Grundsätzen ordnungsmäßiger Buchführung (GoB) bzw.